Общие приемы работы с документами

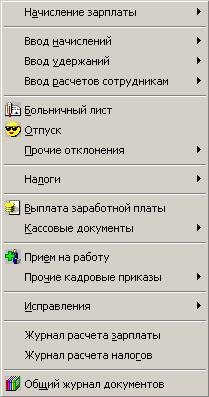

Как видно на рисунке, все журналы делятся на несколько групп.

В последней группе находится обобщенный специальный журнал Общий журнал документов.

Этот журнал будет рассмотрен в конце главы, т. к. проиллюстрировать методы работы с ним можно будет на определенном количестве уже введенных документов.

К первой группе относится интегрированный журнал Начисление зарплаты, в котором формируются следующие документы:

- "Начисление заработной платы";

- "Табель отработанного времени";

- "Накопленная задолженность";

- "Ввод начального сальдо по расчетам с сотрудниками";

- "Бухгалтерский учет начислений".

Ко второй группе относятся журналы, связанные с начислениями и удержаниями:

- "Журнал начислений";

- "Журнал удержаний";

- "Журнал ввод расчетов сотрудников".

К третьей группе относится журнал документов отклонений, в котором формируются и хранятся следующие документы:

- "Больничный лист";

- "Отпуск";

- "Оплата по среднему заработку";

- "Невыходы";

- "Работа в праздничные дни".

К четвертой группе относится журнал налоговых документов, в котором формируются и хранятся следующие документы:

- "Начисление налогов";

- "Возврат НДФЛ";

- "Пересчет НДФЛ";

- "Сведения для расчета ЕСН".

К пятой группе относится журнал выплат, в котором формируются и хранятся следующие документы:

- "Выплата заработной платы";

- "Депонирование";

- "Выплата депонента";

- "Возврат задолженности".

К шестой группе относится журнал кадровых приказов, в котором формируются и хранятся следующие документы:

- "Кадровое перемещение";

- "Приказ по отпуску";

- "Увольнение";

- "Перерасчет окладов по предприятию";

- "Приказ по предприятию";

- "Изменения в штатном расписании".

К седьмой группе относится журнал исправлений, в котором формируются и хранятся следующие документы:

- "Документ сторно";

- "Исправление".