Регламентные операции по учету НДС

Начисление НДС с предварительной оплаты, полученной от покупателей

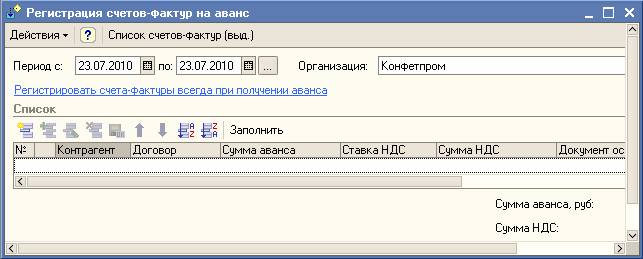

Регистрация счетов-фактур на авансы, полученные от покупателей, производится с помощью обработки "Регистрация счетов-фактур на аванс" (меню "Продажа" › "Ведение книги продаж" › "Регистрация счетов-фактур на аванс").

Данная обработка выполняется за определенный период. При относительно небольших объемах совершаемых хозяйственных операций рекомендуемый период – месяц, но это не обязательно. Можно формировать счета-фактуры на аванс за меньшие периоды, но при условии, что счета расчетов с покупателями за соответствующий период выверены и все полученные авансы отражены в учете должным образом. Формирование счетов-фактур производится отдельно по каждой организации (в случае, если в информационной базе ведется учет более чем по одной организации).

Важно!

Если учет расчетов на счетах ведется без детализации по расчетным документам, то перед выполнением регистрации счетов-фактур на аванс необходимо провести регистрацию оплат от покупателей, иначе в качестве авансов будут определены все оплаты, отраженные в периоде обработки.

По кнопке "Заполнить" табличная часть формы может быть заполнена на основании данных регистра учета расчетов с покупателями для НДС, которые были сформированы при проведении первичных документов по расчетам с контрагентами, а также по данным отчетов комиссионеров, в которых на закладке "Денежные средства" указан вид отчета по платежам – "Аванс".

После выверки данных, размещенных в табличной части документа (а при необходимости – и их корректировки), по кнопке "Выполнить" производится формирование счетов-фактур на аванс и их проведение в информационной базе. В ходе проведения счетов-фактур на аванс производится начисление сумм НДС к уплате в бюджет (запись по дебету счета 76.АВ "НДС по авансам и предоплатам" и кредиту счета 68.02 "Налог на добавленную стоимость").

По кнопке "Список счетов-фактур (выд.)" можно просмотреть счета-фактуры на аванс, зарегистрированные по выбранной организации за указанной период. Просмотреть список счетов-фактур можно как перед формированием отчета, так и после (ознакомиться со списком сформированных счетов-фактур).

Счета-фактуры также могут быть созданы при помощи механизма ввода на основании платежных документов и вручную. Такой ввод особенно актуален при использовании упрощенной методики учета НДС.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Следует обратить внимание на следующие особенности формирования счетов-фактур на авансы в настоящей программе:

- Счета-фактуры на аванс могут быть созданы вручную, вне обработки "Регистрация счетов-фактур на аванс", но предпочтительно пользоваться этой обработкой для того, чтобы упорядочить процесс выписки таких счетов-фактур, и в частности, обеспечить их нумерацию в хронологическом порядке, а также по возможности обеспечить соответствие данных таких счетов-фактур данным бухгалтерского учета.

- Счета-фактуры на аванс имеют особую нумерацию, она отличается от нумерации счетов-фактур, выписываемых по операциям реализации, наличием префикса "А". Это удобно для контроля, и вместе с тем не противоречит положениям ст. 169 НК РФ (где указано, что счет-фактура должен содержать порядковый номер, но не регламентированы правила формирования порядковых номеров). Тем не менее, рекомендуется во избежание лишних вопросов закрепить данное положение в учетной политике организации для целей налогообложения.

- В случае если по одному и тому же документу (например, платежному поручению) получены авансы по нескольким договорам, то будет выписано соответствующее количество счетов-фактур – на каждый договор отдельно.

- В случае если поступивший аванс частично подлежит налогообложению с применением одной ставки НДС (например, 18/118), а частично – с применением другой ставки НДС (например, 10/110), то будут выписаны отдельные счета-фактуры, в каждом из которых будет указана соответствующая ставка НДС.

- Выписка счетов-фактур осуществляется по факту получения аванса, что соответствует п. 18 "Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость". При этом не важно, был ли аванс погашен в текущем налоговом периоде или в следующем.

- В случае если после выписки счетов-фактур на аванс обнаружилось, что один или несколько авансов были неправильно классифицированы, есть возможность запустить обработку повторно за тот же период и сформировать счета-фактуры заново. При этом пользователь решает удалять или нет сформированные ранее счета-фактуры.

- При выполнении обработки "Регистрация счетов-фактур на аванс" проверяется возможность выписки счетов-фактур на аванс. Если по указанному в строке обработки документу уже был ранее сформирован счет-фактура на аванс с аналогичными реквизитами (и при выполнении обработки не удаляются введенные ранее счета-фактуры на аванс), новый счет-фактура создан не будет.

- Для каждой строки в процессе выполнения обработки устанавливается признак того, что счет-фактура зарегистрирован. Если счет-фактура не был сформирован, для каждой строки в окне сообщений приводится информация о причине, препятствующей выписке счета-фактуры.

- Распечатать счета-фактуры на аванс можно как по одному (это делается непосредственно из каждого документа), так и сразу за весь период (для чего необходимо воспользоваться универсальной обработкой "Групповая обработка справочников и документов" из меню "Сервис").

Замечание:

С 1 января 2006 года в случаях, указанных в п.1 ст. 164 НК РФ, не требуется начислять НДС с аванса.

Если в документе оплаты указана ставка НДС 0%, строка по авансу, отраженному этим документом, не отображается в обработке.