Регламентные операции по учету НДС

Особенности отражения вычетов по ценностям, связанным с реализацией по ставке 0%.

В документе "Формирование записей книги покупок" предусмотрено два режима: вычеты, связанные с нулевой ставкой НДС по реализации, и не связанные с ней. Режим документа регулируется установкой флага "Предъявлен к вычету НДС 0%". В случае если флаг установлен, при автозаполнении табличной части анализируется наличие подтверждения или неподтвержения правомерности применения нулевой ставки НДС.

Отражение корректировок в дополнительных листах.

Начиная с мая 2006 года, корректировки записей книги покупок за предыдущие периоды отражаются в дополнительных листах книги покупок. При необходимости, признак отражения строки в дополнительном листе устанавливается автоматически при заполнении документа "Формирование записей книги покупок", но он может быть изменен пользователем (флаг "Запись доп. листа"). Так же может быть изменен налоговый период, в который вносятся изменения ("Корректируемый период").

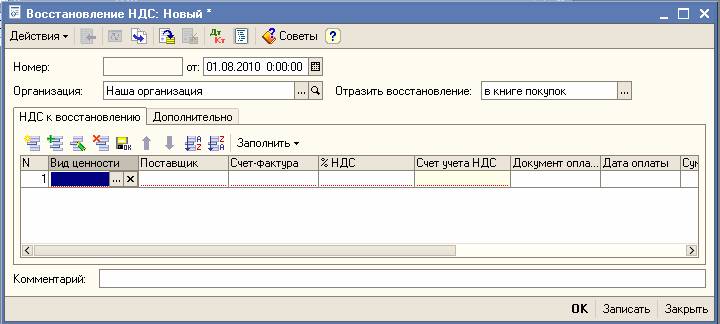

Восстановление НДС.

Если при реализации ценностей применяется ставка НДС 0% или реализация не облагается НДС, то в соответствии с п.4 ст. 176 НК РФ и ст. 170 НК РФ вычет не применяется (в первом случае до подтверждения либо неподтверждения, причем при неподтверждении операция считается реализацией не по ставке 0%, но все равно эти операции отражаются в отдельной декларации по НДС 0%).

Таким образом, если по реализуемым ценностям НДС был принят к вычету, то после реализации этих же ценностей ранее принятые к вычету суммы НДС должны быть восстановлены и не должны приниматься к вычету (в случае применения ставки НДС 0% – до решения вопроса о подтверждении ставки).

Для решения указанной задачи используется документ "Восстановление НДС" (меню "Покупка" › "Ведение книги покупок" › "Восстановление НДС").

Табличная часть документа может быть заполнена автоматически с помощью кнопки "Заполнить". При проведении документа формируются бухгалтерские проводки по дебету субсчетов счета 19 "НДС по приобретенным ценностям" и кредиту счета 68.02 "Налог на добавленную стоимость" на сумму НДС, восстановленную к уплате в бюджет.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В документе "Восстановление НДС" предусмотрена возможность задать место отражения восстановления ранее принятого к вычету НДС: в книге покупок или в книге продаж.

Начиная с мая 2006 года, восстановление НДС отражается в дополнительных листах книги покупок. Признак отражения в дополнительном листе книги покупок может быть изменен пользователем (флаг "Запись доп. листа"). Так же может быть изменен налоговый период, в который вносятся изменения ("Корректируемый период").