Управление взаиморасчетами с контрагентами

Переоценка валютных средств

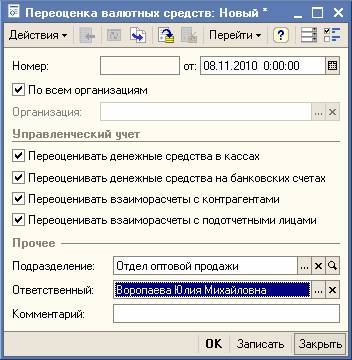

С помощью документа Переоценка валютных средств можно выполнить переоценку сумм в валюте управленческого учета по регистрам денежных средств и взаиморасчетов с контрагентами и подотчетными лицами.

При переоценке валютных средств считается неизменным остаток в валюте. Остатки в валюте ведения управленческого учета, остатки на валютных счетах в валюте регламентированного учета рассчитываются по курсу, указанному в справочнике валют на момент проведения переоценки. Если текущий остаток отличается от рассчитанного остатка денежных средств, то он корректируется, при этом величина корректировки является курсовой разницей.

Курсовую разницу можно посмотреть в соответствующих отчетах: по взаиморасчетам с контрагентом, по взаиморасчетам с подотчетными лицами, а также в ведомости движения денежных средств. Курсовая разница будет отражаться в отчете в том случае, если отчет формируется в валюте управленческого учета и в нем установлена детализация до уровня документов движения. Движения, которые фиксируются документом Переоценка валютных средств, и будут являться курсовыми разницами.

Для документа Переоценка валютных средств в справочник Статьи движения денежных средств введена предопределенная запись Переоценка валютных средств. В отчете Денежные средства обороты денежных средств детализируются по статьям денежных средств. В нем также можно увидеть информацию о проведенной переоценке и сформированной курсовой разнице.

В документе необходимо флажками отметить ресурсы, по которым будет производиться переоценка валютных средств. Документ производит переоценку валютных средств во всей компании.

Анализ данных

Для анализа состояния взаиморасчетов с контрагентами (фактических и плановых) разработан перечень отчетов:

- Ведомость по взаиморасчетам с контрагентами;

- Ведомость по расчетам с контрагентами;

- Задолженность по контрагентам;

- Дебиторская задолженность по интервалам;

- Дебиторская задолженность – диаграмма;

- Отчет по кредитной линии;

- Отчет по клиентам;

- Выполнение условий по договорам контрагентов.