Отражение результатов расчета в бухгалтерском и налоговом учете

Настройка отражения в учете отдельных начислений

Рассмотрим начисления, рассчитываемые по среднему заработку или на основании результатов других, базовых, начислений.

Отражение в учете таких начислений зависит от стратегии, заданной в самом начислении:

- при стратегии По базовым начислениям начисление отражается в учете так же, как были ранее отражены в учете базовые начисления;

- при стратегии По состоянию на дату события начисление отражается в учете так же, как был бы отражен в учете основной заработок на дату начала события, связанного с сохранением среднего заработка;

- при стратегии Конкретный способ отражения обязательно задается конкретный способ отражения в учете.

Пособия по государственному социальному страхованию

Для единовременных пособий, выплачиваемых в фиксированных суммах, и пособий по производственным травмам необходимо задать конкретный способ отражения в самом начислении.

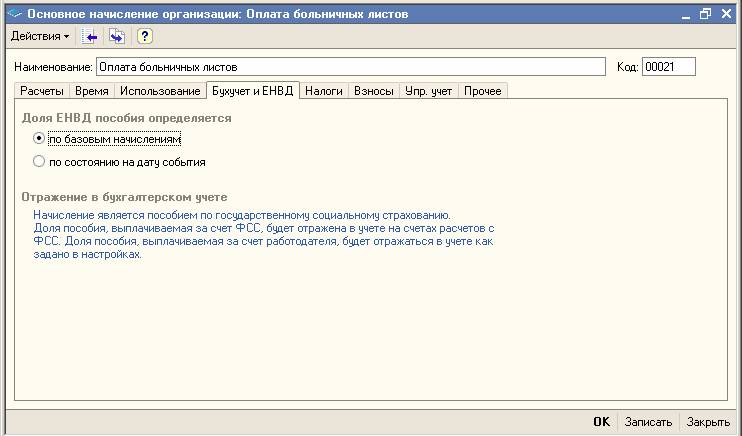

Пособие на период отпуска по беременности и родам и пособие по уходу за ребенком до полутора лет автоматически отражаются в учете, в дебете счетов расчетов с ФСС (69.1, 69.12 и 69.13). Распределение начисленного пособия по видам деятельности, облагаемым и не облагаемым ЕНВД, производится в зависимости от указанного для начисления варианта определения доли ЕНВД на закладке Бухучет и ЕНВД (главное меню Предприятие › Настройка расчета зарплаты › Основные начисления).

Отражение в учете пособий по временной нетрудоспособности, регистрируемых начислением Оплата больничных листов, производится автоматически в зависимости от применяемой системы налогообложения и вида нетрудоспособности. Распределение начисленного пособия по видам деятельности, облагаемым и не облагаемым ЕНВД, производится в зависимости от указанного для начисления на закладке Бухучет и ЕНВД варианта определения доли ЕНВД. Доля пособия, финансируемая ФСС, отражается на счетах расчетов с ФСС. Оставшееся пособие, выплачиваемое за счет работодателя, отражается в учете в зависимости от специально заданного способа отражения. Этот способ отражения в учете доли больничного за счет работодателя можно задать для конкретного сотрудника, для подразделения или для всей организации.

При отражении в учете пособия способы отражения доли за счет работодателя используются в следующей последовательности:

- в первую очередь используется указанный для конкретного сотрудника способ отражения, который регистрируется документом Учет основного заработка сотрудников организации в регламентированном учете;

- далее используется способ отражения, указанный для подразделения организации в поле Способ отражения б/л за счет работодателя;

- затем используется предопределенный способ отражения в учете Отражение доли больничного за счет работодателя, если заполнены счета дебета и кредита;

- если не задан конкретный способ отражения доли больничного за счет работодателя, то доля пособия будет отражаться по базовым начислениям, т. е. так, как отражались в учете начисления, входящие в средний заработок.

Отражение в учете ЕСН, страховых взносов и прочих отчислений с ФОТ

ЕСН, страховые взносы и прочие отчисления с ФОТ автоматически отражаются в учете на тех же счетах и статьях затрат, на которых отражаются начисления, входящие в налоговую (расчетную) базу.

Если в организации принято ЕСН и страховые взносы отражать на других статьях затрат (отличных от статей затрат начислений), необходимо настроить правила замены (соответствия) статей затрат.

Правила замены могут быть указаны для ЕСН, страховых взносов в ПФР, страховых взносов на страхование от несчастных случаев, добровольных взносов в ФСС, уплачиваемых применяющими специальные налоговые режимы организациями, а также для всех используемых организацией резервов.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для каждого вида отчисления с ФОТ и статьи затрат начисления, входящего в налоговую (расчетную) базу, указывается статья затрат, на которой необходимо отразить налог, взнос или резерв.

Если при описании соответствия для налога (взноса) не указать статью затрат начисления, то все суммы этого налога (взноса) будут отражаться по статье затрат из такого соответствия.