Ввод остатков по счетам движения производственных запасов

Счет 19 "Налог на добавленную стоимость по приобретенным ценностям"

Назначение счета.

Счет предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам. К счету 19 "Налог на добавленную стоимость по приобретенным ценностям" могут быть открыты субсчета:

- 19.1 "Налог на добавленную стоимость при приобретении основных средств";

- 19.2 "Налог на добавленную стоимость по приобретенным нематериальным активам";

- 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам" и другие.

На субсчете 19.1 "Налог на добавленную стоимость при приобретении основных средств" учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19.2 "Налог на добавленную стоимость по приобретенным нематериальным активам" учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19.3 "Налог на добавленную стоимость по приобретенным материально-производственным запасам" учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" отражаются уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 "Налог на добавленную стоимость по приобретенным ценностям" сумм налога на добавленную стоимость отражается по кредиту счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции, как правило, со счетом 68 "Расчеты по налогам и сборам".

Ввод данных.

Счет является групповым (пиктограмма желтого цвета), то есть содержит субсчета. В проводках можно использовать только субсчета:

- 19.1 "НДС по приобретенным ОС (основным средствам)";

- 19.2 "НДС по приобретенным НМА (нематериальным активам)";

- 19.3 "НДС по приобретенным МПЗ (материально-производственным запасам)";

- 19.4 "НДС, уплаченный таможенным органам по ввозимым товарам";

- 19.5 "Акцизы по оплаченным материальным ценностям".

По субсчетам 19.1, 19.2, 19.3 и 19.4 счета 19 ведется двухуровневый аналитический учет – по поставщикам материальных ценностей (справочник "Контрагенты") и по "счетам-фактурам полученным" (документ, предназначенный для регистрации счетов-фактур, получаемых от поставщиков).

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Положите на стол перед собой все счета-фактуры от поставщиков, не попавшие в "Книгу покупок", то есть неоплаченные. Чтобы впоследствии можно было правильно формировать "Книгу покупок" при оплате поставок предыдущего периода, необходимо занести информацию по каждому счету-фактуре.

Для этого создадим эти счета-фактуры как документы в программе "1С:Бухгалтерия".

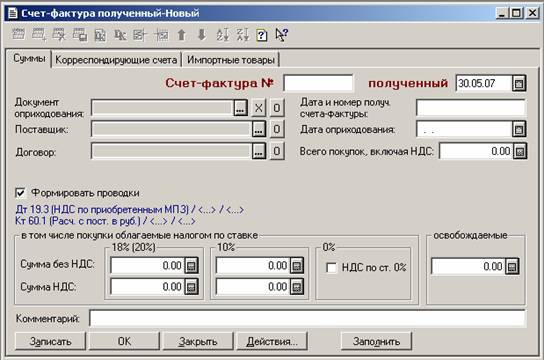

Для ввода счета-фактуры поставщика выберите пункт "Счет-фактура полученный" из подменю "Счета-фактуры" меню "Документы" главного меню программы.

На экране откроется меню счета-фактуры поставщика. В верхней части экрана высвечиваются три прямоугольника, называемых "Закладками": "Суммы", "Корреспондирующие счета", "Импортные товары". При вводе по умолчанию открывается меню закладки "Суммы".

- Введите реквизиты:

- "Счет фактура №" – введите номер счет-фактуры поставщика;

- "Полученный" – введите дату поступления в организацию;

- "Дата и номер получ. счет-фактуры" – введите еще раз дату и номер так, как они будут выводиться в "Книге покупок";

- реквизит "Документ организации" не заполняйте;

- реквизит "Поставщик" заполняется через справочник "Контрагенты".

Справа от графы имеется кнопка выбора, при нажатии которой открывается справочник "Контрагенты".

- В этом справочнике выберите строку с наименованием поставщика для вводимого счета-фактуры или (если такого контрагента еще нет в справочнике) введите наименование поставщика и всю имеющуюся о нем информацию. Реквизиты "Договор" и "Валюта" не заполняйте.

- В реквизите "Всего покупок, включая НДС" указывается сумма покупок для целей исчисления налога на добавленную стоимость. При установке флажка "НДС по ст. 0%" все суммы документа, кроме значения реквизита "Всего покупок", будут обнулены и станут недоступными для редактирования. В реквизите "Освобождаемые" необходимо указать сумму, освобождаемую от обложения НДС.

- Включите флажок (символ слева) "Формировать проводки": если флажок "Формировать проводки включен", то при проведении документа будут сформированы проводки по счетам, указанным на закладке "Корреспондирующие счета".

- Перейдите на закладку "Корреспондирующие счета" (щелкните на ней мышью два раза или нажмите "Enter").

На данной закладке указываются счета, по которым будут сформированы проводки. Укажите по дебету проводки один из субсчетов 19.1, 19.2 или 19.3, в зависимости от вида поставляемых ценностей (основные средства, нематериальные активы или производственные запасы), а по кредиту проводки укажите субсчет 60.1.

- Нажмите кнопку "OK" и проведите документ – на вопрос "Провести документ?" ответьте "Да".

Для данного счета-фактуры сформированы начальные данные по субсчету 19 и одновременно по субсчету 60.1.

- Аналогичные действия проделайте со всеми остальными счетами-фактурами поставщиков.

По субсчету 19.5 не ведется аналитического учета.

- Введите остаток по субсчету: Д19.5 К00 "Сумма".