Учет нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Каждая организация в своей хозяйственной деятельности сталкивается с объектами, не имеющими вещественного наполнителя. Их называют нематериальными активами.

Нематериальные активы – обобщающее понятие, применяемое для группы активов, имеющих для организации стоимость, но не имеющих физического содержания. Основными свойствами нематериальных активов являются: долговременность (свыше года) использования в хозяйственном обороте организации и способность приносить организации доход. Учет нематериальных активов ведется согласно ПБУ 14/2000.

Отдельно от НМА учитываются расходы на научно-исследовательские, опытно-конструкторские и технологические работы:

- по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

- по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Учет таких расходов ведется в соответствии с ПБУ 17/02.

Такие расходы в дальнейшем будут упоминаться как расходы на НИОКР.

В процессе бухгалтерского учета нематериальных активов можно выделить несколько этапов, имеющих самостоятельное значение, документальное оформление и нормативное регулирование. Такими этапами являются:

- Поступление нематериальных активов и принятие их к учету.

- Начисление амортизации.

- Передача и выбытие нематериальных активов.

Поступление нематериальных активов

Для учета нематериальных активов, принимаемых организацией к учету, используется счет 04.1 "Нематериальные активы".

Учет затрат по приобретению и созданию нематериальных активов ведется на счете 08 "Вложения во внеоборотные активы", субсчет 08.5 "Приобретение нематериальных активов".

По мере постановки нематериальных активов на учет, первоначальная стоимость объекта отражается в бухгалтерском учете записью в дебет счета 04.1 "Нематериальные активы", с кредита субсчета 08.5 "Приобретение нематериальных активов".

Приобретение нематериальных активов

Приобретение за плату является наиболее распространенным вариантом поступления нематериальных активов в организацию.

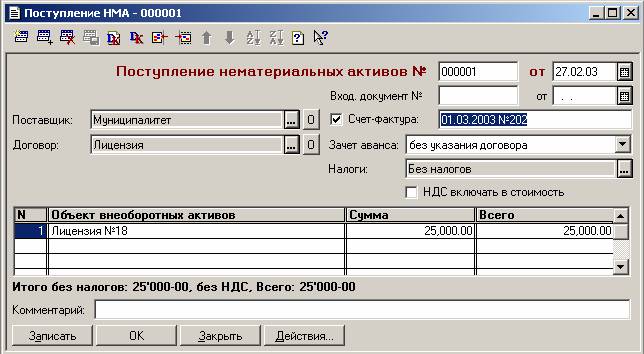

Для отражения поступления нематериального актива за плату в типовой конфигурации предназначен документ "Поступление НМА". Ввод нового документа выполняется выбором пункт "Поступление НМА" в подменю "Учет НМА и расходов на НИОКР" меню "Документы" главного меню программы.

В верхней части формы документа указывается номер и дата документа на поступление в организацию нематериального актива и информация о том, от кого получено и по какому основанию.

В реквизите "Поставщик" указывается контрагент (организация или частное лицо), у которого приобретен нематериальный актив. Для выбора контрагента нужно нажать на кнопку  справа от поля ввода контрагента. При этом на экране откроется окно справочника "Контрагенты".

справа от поля ввода контрагента. При этом на экране откроется окно справочника "Контрагенты".

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Если сведения о поставщике отсутствуют (первая хозяйственная операция с данной организацией), то их можно ввести в справочник непосредственно на данном этапе.

Теперь нужно ввести сведения о нематериальном активе как объекте вложений во внеоборотные активы. Для этого заполняется табличная (многострочная) часть документа "Приобретение НМА за плату". Она всегда содержит колонки "Объект внеоборотных активов", "Стоимость" и "Всего"; наличие колонок для сумм налогов зависит от указанного варианта расчета налогов. В нижней части таблицы автоматически подсчитывается итог для проверки соответствия с документами поставщика (накладной).

Наименование объекта вложений во внеоборотные активы в табличной части задается выбором из справочника "Объекты внеоборотных активов". Если в данный объект уже имели место вложения, то его нужно найти в справочнике и дважды щелкнуть мышью. Для ввода нового объекта внеоборотных активов нужно нажать клавишу Ins, ввести наименование, а затем выбрать этот объект.

Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части. Для редактирования доступны колонки "Стоимость" и колонки сумм налогов, сумма в колонке "Всего" вычисляется автоматически.

После заполнения экранной формы нужно нажать на кнопку "ОК". При проведении документа автоматически формируются проводки по дебету субсчета 08.5 "Приобретение нематериальных активов" и кредиту субсчета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)".