Учет основных средств

Списание основных средств

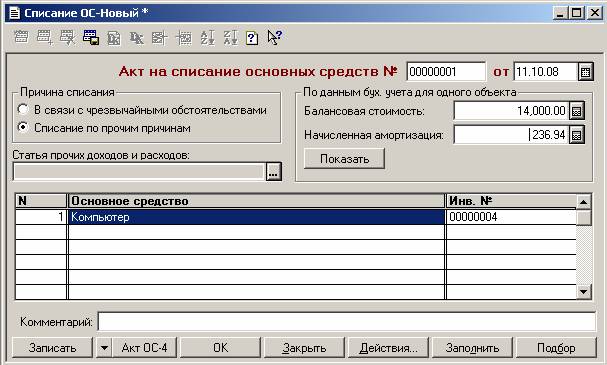

При выбытии основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией следует использовать документ "Списание ОС".

Документ позволяет оформить акт на списание по форме ОС-4 (с даты вступления в силу Постановления Госкомстата РФ от 21.01.2003 г. №7 – по форме ОС-4 или ОС-4а, которая выбирается в документе автоматически в зависимости от того, какие объекты списываются) и отразить данную хозяйственную операцию в бухгалтерском учете.

В документе необходимо указать причину списания, от этого будет зависеть, на какой счет относить остаточную стоимость списываемых объектов.

Если нажать на кнопку "Показать", то справочно показывается балансовая стоимость и сумма амортизации по объекту.

Табличная часть документа заполняется списываемыми объектами основных средств. При этом в одном документе следует указывать только однотипные объекты основных средств, которые имеют одинаковую балансовую стоимость, одинаковые суммы начисленной амортизации и т.д. В противном случае для разных объектов ОС следует вводить отдельные документы.

Для более быстрого заполнения табличной части документа однотипными объектами, имеющими одинаковые наименования необходимо воспользоваться кнопкой "Заполнить". Если в табличной части документа выбран хотя бы один объект из группы однотипных объектов, то по кнопке "Заполнить" табличная часть документ будет заполнена всеми объектами, имеющими такое же наименование, как у уже выбранного.

При списании основного средства необходимо оформить акт по форме ОС-4. Для этого следует нажать на кнопку "Акт ОС-4".

При проведении документа (кнопка "ОК") автоматически формируются проводки по списанию.

При списании с учета основных средств формируются проводки:

- по доначислению амортизации, если это необходимо;

- по дебету счета 01.2 "Выбытие основных средств" стоимости выбывающего объекта;

- списание остаточной стоимости объекта по дебету счета 99 "Прибыли и убытки" (если причина списания "В связи с чрезвычайными обстоятельствами") или по дебету счета 91.2 "Прочие расходы" (причина списания "Списание по прочим причинам").