Учет нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Принятие нематериальных активов к учету

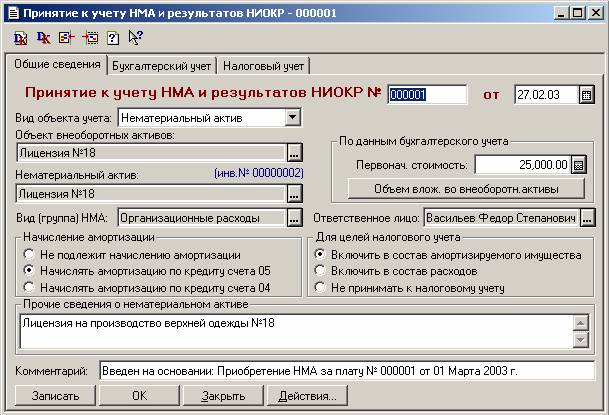

Для отражения в типовой конфигурации принятия объекта нематериальных активов к учету предназначен документ "Принятие к учету НМА и результатов НИОКР".

Форма ввода документа имеет три закладки: "Общие сведения", "Бухгалтерский учет" и "Налоговый учет".

Закладка "Общие сведения"

На закладке "Общие сведения" следует выбрать вид объекта учета, объект внеоборотных активов, нематериальный актив, указать вид (группу) НМА, срок его полезного использования, ответственное лицо.

При принятии к учету нематериального актива в качестве вида объекта учета необходимо указать "Нематериальный актив".

В реквизите "Объект внеоборотных активов" необходимо выбрать объект, который будет принят к учету в качестве нематериального актива.

В реквизите "Нематериальный актив" нужно выбрать объект, принимаемый к учету. Если сведения о нематериальном активе в справочнике отсутствуют, то следует открыть форму ввода нового элемента (пункт "Новый" в меню "Действия"), ввести в нее наименование нового элемента и затем ввести его в документ.

Стоимость, по которой нематериальный актив принимается к учету, указывается в реквизите "Первоначальная стоимость". По кнопке "Объем вложений во внеоборотные активы" его можно заполнить на основании бухгалтерских итогов по счету 08.

Положение переключателя "Начисление амортизации" может принимать следующие значения:

- Не подлежит начислению амортизации;

- Начислять амортизацию по кредиту счета 05;

- Начислять амортизацию по кредиту счета 04.

Выбор счета для начисления амортизации (05 или 04) производится в соответствии с учетной политикой, принятой в организации.

Если нематериальный актив вносится в счет вклада в уставный капитал, получен в безвозмездное пользование или по договору мены, то при определении первоначальной стоимости следует руководствоваться ПБУ 14/2000 "Учет нематериальных активов".

Если при принятии объекта НМА к налоговому учету его стоимость полностью включается в состав материальных расходов, необходимо включить флажок "Включить в состав материальных расходов (для целей налогового учета)".

В реквизите "Вид (группа) НМА" указывается категория, к которой относится данный нематериальный актив. Значение реквизита используется для автоматического заполнения форм бухгалтерской отчетности (формы №1, формы №5). Перечень категорий описан в Конфигураторе в перечислении "Группа НМА" и включает следующие категории:

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Организационные расходы;

- Права по авторским договорам;

- Права по патентам;

- Права "ноу-хау";

- Права на программы ЭВМ;

- Права на топологии микросхем;

- Права на товарный знак;

- Права на селекционные достижения;

- Права на объекты природопользования;

- Деловая репутация организации;

- Прочие нематериальные активы.

Закладки "Бухгалтерский учет" и "Налоговый учет" документа аналогичны одноименным закладкам элемента справочника "Нематериальные активы". Реквизиты на этой закладке следует заполнять в том же порядке, что и в справочнике "Нематериальные активы".

После заполнения всех реквизитов формы документа его нужно сохранить (кнопка "ОК") и провести (утвердительно ответить на соответствующий запрос программы).