Учет нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы

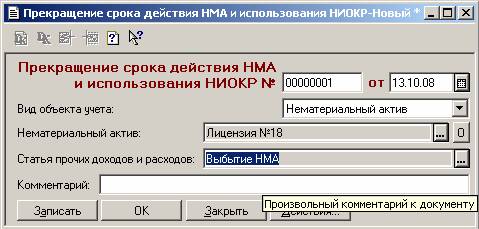

Прекращение срока действия нематериальных активов

При выбытии нематериальных активов в связи с истечением срока полезного использования используется документ "Прекращение срока действия НМА и использования НИОКР".

В форме документа указываются:

- вид списываемого с учета объекта;

- объект, списываемый с учета;

- выбирается статья прочих доходов и расходов.

При проведении документа (кнопка "ОК") автоматически формируются проводки:

- по доначислению амортизации за месяц списания;

- по списанию амортизационных начислений с кредита счета 04.1 "Нематериальные активы" (применяется, если в соответствии с учетной политикой для учета амортизационных начислений использовался счет 05);

- по списанию остаточной стоимости НМА на счет 91.2 "Прочие расходы".

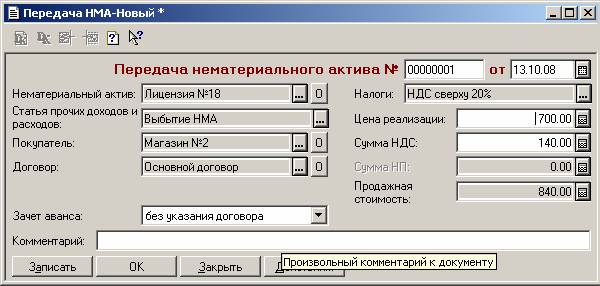

Продажа нематериальных активов

При продаже нематериальных активов в типовой конфигурации следует использовать документ "Передача НМА".

В верхней части экранной формы указываются номер и дата документа.

Выбывающий объект выбирается из справочника "Нематериальные активы" (реквизит "Нематериальный актив").

Необходимо также выбрать из соответствующих справочников статью прочих доходов и расходов, покупателя, договор, указать финансовые условия сделки.

В реквизите "Цена реализации" нужно указать договорную цену.

После заполнения всех необходимых реквизитов формы документ нужно сохранить (кнопка "ОК"). При проведении документа автоматически формируются проводки:

- по доначислению амортизации за месяц списания;

- по списанию амортизационных начислений с кредита счета 04.1 "Нематериальные активы" (применяется, если в соответствии с учетной политикой для учета амортизационных начислений использовался счет 05);

- по списанию остаточной стоимости НМА на субсчет 91.2 "Прочие расходы";

- по учету выручки с дебета счета 62. 1 "Расчеты с покупателями и заказчиками (в рублях) в кредит счета 91.1 "Прочие доходы";

- по зачету аванса (в случае выбора соответствующего реквизита "Зачет аванса" и наличии в системе информации об авансе).