Учет нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы

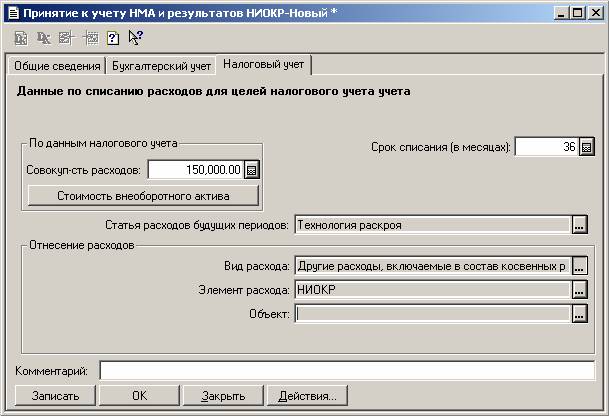

Для целей налогового учета расходы по завершенным НИОКР учитываются как расходы будущих периодов на счете Н04.03 "Расходы на НИОКР". Статья расходов будущих периодов указывается на закладке "Налоговый учет".

Помимо статьи расходов на закладке необходимо указать совокупность расходов, срок списания и направление отнесения расходов. Все эти данные при проведении будут записаны в статью расходов будущих для автоматического равномерного списания расходов. Реквизит "Совокупность расходов" можно заполнить по кнопке "Стоимость внеоборотного актива".

Если НИОКР не дали положительного результата, то включению в состав расходов для целей налогового учета подлежит только 70% расходов по НИОКР, остальные 30% отражаются как не принимаемые для целей налогообложения.

Списание расходов по НИОКР

Расходы по завершенным НИОКР равномерно списываются начинается с месяца, следующего за месяцем, в котором завершены исследования.

В бухгалтерском учете ежемесячное списание выполняется документом "Начисление амортизации и погашение стоимости", для этого в документе должен быть установлен флажок "Списание расходов по НИОКР". Документ списывает только те расходы, у которых в справочнике "Нематериальные активы и расходы на НИОКР" переключатель "Списание расходов по НИОКР" установлен в положение "Списывать расходы".

Для целей налогового учета списание расходов производится документом "Регламентные операции по налоговому учету" при выполнении действия "Учет расходов на НИОКР".

Прекращение использования результатов НИОКР

В случае прекращения использования результатов конкретной НИОКР работы в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, а также когда становится очевидным неполучение экономических выгод в будущем от применения результатов указанной работы, сумма расходов по такой НИОКР, не отнесенная на расходы по обычным видам деятельности, подлежит списанию на внереализационные расходы отчетного периода на дату принятия решения о прекращении использования результатов данной работы.

Прекращение использования отражается документом "Прекращение срока действия НМА и использования НИОКР".

В документе необходимо указать списываемый с учета объект и статью прочих расходов.

При проведении документа не списанные расходы по НИОКР будут отражены на счете 91.2 "Прочие расходы".