Учет нематериальных активов и расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Особенности учета расходов на НИОКР

Формирование расходов на научно-исследовательские, опытно-конструкторские и технологические работы, которые в дальнейшем не будут приняты как объекты нематериальных активов, производится по дебету счета 08.8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ". Для целей налогового учета такие расходы отражаются на счете Н01.03 "Формирование расходов на НИОКР".

В учете расходов на НИОКР можно выделить следующие этапы:

- Признание расходов на НИОКР;

- Списание расходов по НИОКР;

- Прекращение использования результатов НИОКР.

Признание расходов на НИОКР

По завершении выполнения НИОКР становится ясно принесли ли работы положительный результат и будут самостоятельно используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации. Если результат положительный, то расходы признаются и в дальнейшем учитываются на счете 04.2 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы".

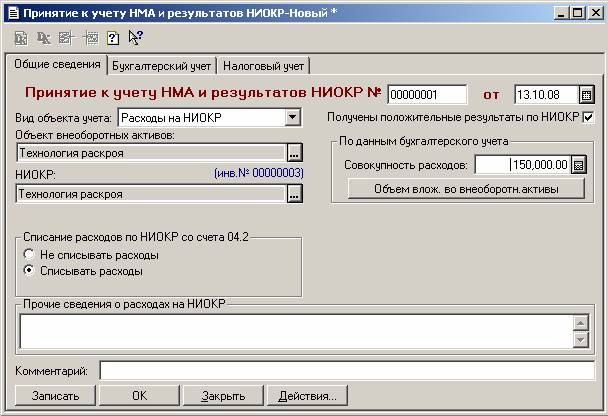

Признание расходов на НИОКР отражается документом "Принятие к учету НМА и результатов НИОКР".

В качестве вида объекта необходимо указать "Расходы на НИОКР".

Если НИОКР не принесли положительного результата, то флажок "Получены положительные результаты по НИОКР" должен быть сброшен. Расходы по НИОКР, которые не дали положительного результата списываются на внереализационные расходы.

В реквизите "Объект внеоборотных активов" необходимо выбрать объект внеоборотных активов, на котором накапливались расходы до момента завершения работ.

В реквизите "НИОКР" указывается инвентарный объект, на котором будут учитываться расходы по выполненной работе. Если сведения об объекте в справочнике отсутствуют, то следует открыть форму ввода нового элемента (пункт "Новый" в меню "Действия"), ввести в нее наименование нового элемента и затем ввести его в документ.

Совокупность расходов по завершенной работе, указывается в реквизите "Совокупность расходов". По кнопке "Объем вложений во внеоборотные активы" его можно заполнить на основании бухгалтерских итогов по счету 08.8 "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ".

Положением переключателя "Списание расходов по НИОКР со счета 04.2" устанавливается будут ли расходы по НИОКР автоматически списываться со счета 04.2 "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы" документом "Начисление амортизации и погашение стоимости".

На закладке "Бухгалтерский учет" указывается срок списания расходов, способ списания (линейный или пропорционально выпущенной продукции), счет и аналитика по списанию на расходы.