Расчеты с подотчетными лицами

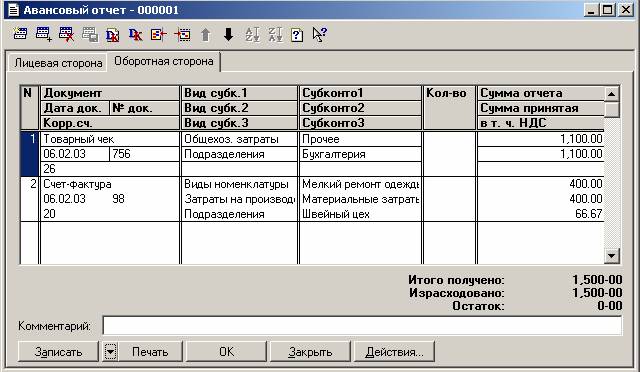

Закладка "Оборотная сторона" диалога позволяет ввести данные в табличную часть документа.

В ней нужно указать:

- дату совершения расходов;

- номер документа;

- выбрать корреспондирующий счет и объекты аналитического учета;

- указать общую сумму расходов на указанные цели согласно представленным оправдательным документам или по расчету (суточные);

- сумму НДС.

Для печати авансового отчета в форме документа следует нажать кнопку "Печать".

Авансовый отчет можно напечатать на одной стороне листа целиком, для этого в закладке "Оборотная сторона" следует отключить флажок "Печатать оборотную сторону с новой страницы".

Если вы хотите получить двусторонний документ, флажок "Печатать оборотную сторону с новой страницы" следует установить.

Заполненную форму нужно сохранить и провести (кнопка "ОК").

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 "Расчеты с подотчетными лицами" (субсчет 71.1 или 71.11) и дебету счета, на который списываются затраты данного наименования.

Для "рублевых" авансовых отчетов используется субсчет 71.1 "Расчеты с подотчетными лицами в рублях".

Для "валютных" авансовых отчетов используется субсчет 71.11 "Расчеты с подотчетными лицами в валюте".

Если аванс использован на приобретение материально-производственных запасов (МПЗ) – основных средств, нематериальных активов или материалов – или на оплату услуг, то в качестве корреспондирующего счета следует указать счет расчета с контрагентами (например, счет 60.1 "Расчеты с поставщиками и подрядчиками в рублях). В реквизите "Сумма" следует указать сумму, выплаченную поставщику. Реквизит "В том числе НДС" заполнять не следует. Операции, отражающие поступление ценностей, рекомендуется оформлять предусмотренными для этого документами конфигурации: "Поступление материалов", "Услуги сторонних организаций" и т.д.

Тем не менее, если в табличной части документа указать счет учета МПЗ или счет затрат, то при проведении будет сформирована проводка отражающая поступление ценностей или получения услуг. Данная возможность используется для случаев, когда поставщик не предоставляет счет-фактуру. Сумму НДС следует указать в реквизите "В том числе НДС". (Данный реквизит предусмотрен именно для таких случаев). При проведении документ сформирует проводки на сумму без НДС. Для списания с подотчетного лица оставшейся задолженности и отнесения ее на счет 19 "НДС по приобретенным ценностям" используется документ "Счет-фактура полученный".

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Одновременно при необходимости могут быть сформированы записи по налоговому учету – в части признания расходов либо факта приобретения имущества, работ, услуг и прав.