Учет материалов

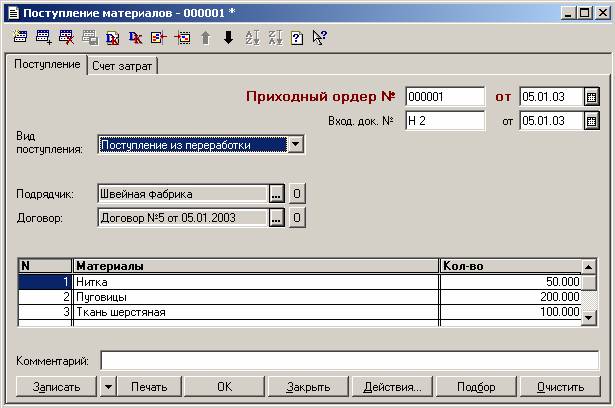

Поступление материалов из переработки

В организацию могут также поступать материалы, переданные ранее подрядчику в переработку. Для учета таких хозяйственных операций необходимо в реквизите "Вид поступления" выбрать значение "Поступление из переработки". В этом случае в форме документа становятся доступны две закладки: "Поступление" и "Счет затрат".

Закладка "Поступление"

На закладке "Поступление" заполняются реквизиты "Подрядчик" и "Договор".

В табличной части заполняется наименование переработанных материалов и их количество.

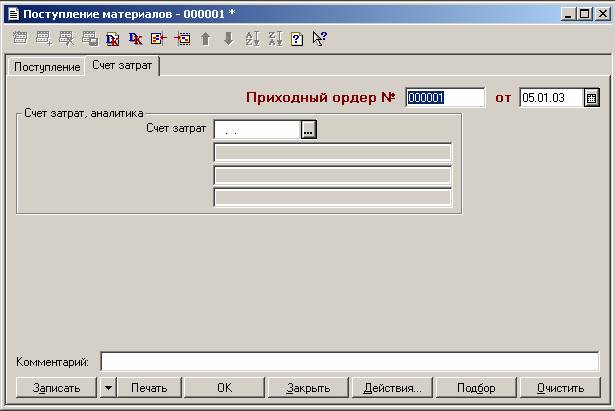

Закладка "Счет затрат"

На закладке "Счет затрат" необходимо указать счет, на котором будут учтены поступившие материалы (например, счет 20) при поступлении переработанных материалов в производство, а также соответствующую аналитику.

По кнопке "Печать" формируется "Приходный ордер" по типовой межотраслевой форме №М-4.

После заполнения экранной формы нужно нажать на кнопку "ОК".

При этом будут сформированы проводки по дебету выбранного счета затрат в корреспонденции с субсчетом 10.7 (Материалы, переданные в переработку сторонним организациям). Сумма каждой проводки определяется, исходя из средней себестоимости единицы материала, находящегося в переработке на дату проведения операции и количества поступившего материала.

В налоговом учете будут сформированы записи по кредиту счета Н02 "Движение имущества и имущественных прав", субсчет Н02.01 "Поступление и выбытие материалов" и дебету счетов:

- Н01.05 "Формирование прямых расходов на производство товаров (работ, услуг) основного производства", если в реквизите "Счет затрат" указан счет 20 "Основное производство", выбрана статья материальных расходов, а сам материал относится к сырью, основным материалам, покупным полуфабрикатам или комплектующим (т.е. значение реквизита "Вид материала" конкретного элемента справочника "Материалы" установлено как счет 10.1 "Сырье и материалы" или 10.2 "Покупные полуфабрикаты и комплектующие");

- Н07.04 "Косвенные расходы", если в реквизите "Счет затрат" указан любой счет учета затрат на производство, кроме счета 20 "Основное производство", либо материал не относится к сырью, основным материалам, покупным полуфабрикатам или комплектующим;

- иных счетов, в зависимости от значения реквизита "Счет затрат" и статьи расходов.