Учет реализации товаров, готовой продукции, оказания услуг

Особенности заполнения документа и проведения в учете операций по возврату товаров поставщику

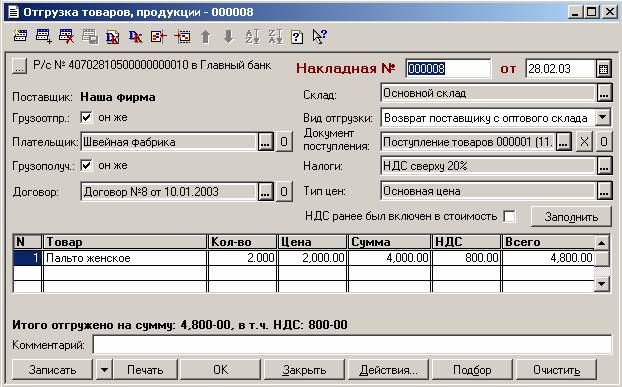

Если в реквизите "Вид отгрузки" указать "Возврат поставщику с оптового склада", тогда вид диалогового окна документа несколько изменится.

В частности, станет доступным реквизит "Документ поступления". Если документ, по которому поступал возвращаемый товар, будет указан, то может быть произведено автоматическое заполнение табличной части накладной на возврат на основании этого документа. После этого останется только удалить ненужные строки и уменьшить количество товара в оставшихся, если возвращается не весь товар, поступивший по указанному документу.

Флаг "НДС ранее был включен в стоимость" следует установить, если при оприходовании товара такая процедура имела место.

По кнопке "Заполнить" может быть произведено автоматическое заполнение документа, в ходе которого в табличную часть будут внесены данные о всех имеющихся на складе товарах, полученных от выбранного контрагента по указанному основанию.

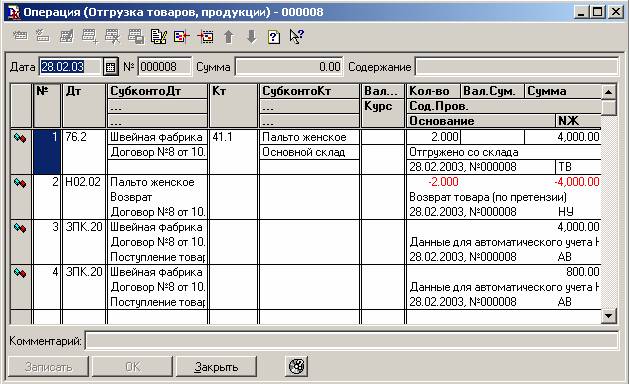

При проведении документа возвращаемый товар списывается с кредита счета 41.1 "Товары на складах" в дебет счета 76.2 "Расчеты по претензиям".

Если сумма НДС не была включена ранее в стоимость товара, то она списывается с кредита счета 19.3 "НДС по приобретенным материально-производственным запасам" в дебет счета 76.2 "Расчеты по претензиям".

В налоговом учете данная операция отражается сторнирующей проводкой по дебету счета Н02.02 "Поступление и выбытие товаров" (субконто "Условия поступления и выбытия" принимает значение "Возврат") без указания корреспондирующего счета.

Аналогично заполняется и проводится документ при возврате товара поставщику из розничной продажи. Если учет товаров в розничной торговле ведется в продажных ценах, следует дополнительно вручную сделать запись по дебету счета 42 "Торговая наценка" и кредиту счета 41.2 "Товары в розничной торговле" на сумму наценки, приходящуюся на возвращаемый поставщику товар.