Счета-фактуры, книги продаж и покупок

Закладка "Корреспондирующие счета"

На данной закладке указываются счета, по которым будут сформированы проводки по зачету НДС из бюджета.

При проведении документа "Запись книги покупок" формируется проводка по выбранным счетам. Проводка формируется на общую сумму НДС (20% и 10%).

В случае использования в непроизводственной сфере товара, по которому в установленном порядке произведен зачет (возмещение) суммы налога на добавленную стоимость, для восстановления НДС, ранее списанного в зачет, следует выписать документ "Счет-фактура выданный" на сумму, подлежащую восстановлению, и зарегистрировать его в книге продаж. В бухгалтерском учете восстановление НДС отражается проводкой по кредиту счета 68.2 и дебету счета – источника покрытия НДС. Документ "Запись книги покупок" с корректирующими суммами, указанными со знаком "минус" в реквизите "Всего покупок, включая НДС" и в реквизитах раздела "В том числе", вводить не следует.

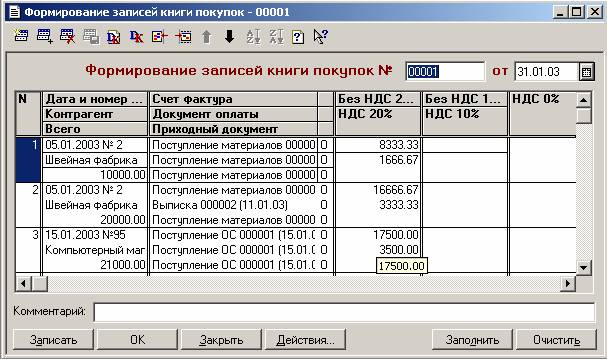

Документ "Формирование записей книги покупок"

Предназначен для автоматизированного формирования книги покупок за определенный период времени (месяц).

При нажатии кнопки "Заполнить" производится автоматическое заполнение строк табличной части документа. Каждая строка с точки зрения содержимого представляет собой аналог документа "Формирование записей книги покупок" и содержит реквизиты, необходимые для заполнения строки отчета "Книга покупок". При заполнении документа учитываются данные только по тем договорам, у которых установлен флаг "Использовать документы по договору для автоматического формирования книги покупок и книги продаж".

В реквизите "Номер с/ф" указываются дата и номер счета-фактуры, как это требуется для заполнения соответствующей графы книги покупок.

В реквизите "Контрагент" указывается поставщик (подрядчик), выставивший соответствующий счет-фактуру (элемент справочника "Контрагенты").

В реквизите "Всего" указывается общая сумма покупок, включая НДС (переносится затем в графу "Всего покупок, включая НДС" книги покупок).

Реквизит "Счет-фактура" должен содержать документ, с помощью которого осуществлена регистрация счета-фактуры полученного в информационной базе (например, документ "Поступление материалов").

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Реквизит "Документ оплаты" должен содержать документ, с помощью которого в бухгалтерском учете отражена оплата по счету-фактуре.

Реквизит "Приходный документ" должен содержать документ, с помощью которого отражена операция приобретения ценностей.

Реквизит "Страна происхождения и номер ГТД" представляет собой текстовое поле для ввода информации о странах происхождения и номерах ГТД по товарам, которые приобретены по указанному счету-фактуре. Содержание этого поля переносится в одноименную графу книги покупок.

В реквизите "Без НДС 20%" указывается сумма покупок, облагаемых НДС по ставке 20%, без учета НДС (переносится в дальнейшем в графу 8а книги покупок).

В реквизите "НДС 20%" указывается сумма НДС по ставке 20%, подлежащая вычету (переносится в графу 86 книги покупок).

Аналогичное назначение имеют реквизиты "Без НДС 10%", "НДС 10%" – для указания покупок, облагаемых НДС по ставке 10% (графы 9а и 96 книги покупок соответственно).

В реквизите "НДС 0%" указывается сумма покупок, по которым в счете-фактуре указана ставка НДС 0% (графа 10 книги покупок), а в реквизите "Без НДС" – сумма покупок, не облагаемых НДС (графа 11 книги покупок).

Реквизит "Тип записи" определяет тип строки документа, что определяет порядок формирования проводок по строке, а так же включение информации в "Книгу покупок".

Значение реквизита выбирается из следующего списка:

- "Автоподбор субсчетов счета 19" – предъявление к вычету сумм налога на добавленную стоимость, предъявленного поставщиками. Используется по умолчанию, помимо прочего позволяет включать в книгу покупок записи по счетам-фактурам на смешанные поставки, т.е. если в одном счете-фактуре фигурируют объекты, НДС по которым учитывается на разных субсчетах счета 19 "НДС по приобретенным ценностям";

- "НДС по приобретенным ОС (Дт 68.2 Кт 19.1)" – предъявление к вычету НДС по приобретенным основным средствам;

- "НДС по приобретенным НМА (Дт 68.2 Кт 19.2)" – предъявление к вычету НДС по приобретенным нематериальным активам;

- "НДС по приобретенным МПЗ (Дт 68.2 Кт 19.3)" – предъявление к вычету НДС по приобретенным МПЗ, работам и услугам;

- "Зачет аванса" – предъявление к вычету НДС, ранее исчисленного с полученных авансов;

- "Возврат оплаченного (Дт 76.2 Кт 68.2)" – сторно НДС, ранее предъявленного к вычету при возврате поставщику;

- "Возврат неоплаченного (Дт 76.2 Кт 19.3)" – сторно НДС, не предъявленного к вычету при возврате поставщику. Данная операция не включается в книгу покупок;

- "Корректировка счета ЗПК" – как и предыдущий, этот тип записи не отражается в книге покупок и используется для корректировки служебного счета ЗПК, например, при списании кредиторской задолженности.

Дополнительно документом формируются проводки по дебету вспомогательного забалансового счета ЗПК "НДС к уплате поставщикам", различных субсчетов – на сумму покупок и НДС по ним, учтенных для формирования книги покупок за текущий месяц (соответственно, не подлежащие учету в дальнейшем).