Учет финансовых результатов

Начисление штрафных санкций

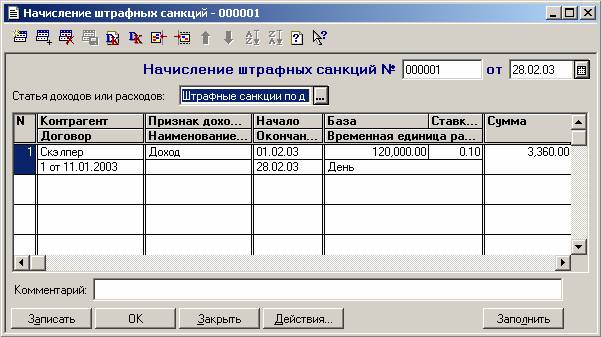

Для облегчения расчета и ведения автоматизированного бухгалтерского и налогового учета начисления штрафных санкций за нарушение условий хозяйственных договоров в конфигурации предусмотрен документ "Начисление штрафных санкций" (меню "Налоговый учет › Регламентные операции").

В шапке заполняется реквизит "Статья доходов или расходов" – указывается объект аналитического учета, по которому будут учтены доходы или расходы по начислению штрафных санкций в бухгалтерском учете по счету 91 "Прочие доходы и расходы".

В табличной части документа заполняются следующие реквизиты:

- "Контрагент" – указывается контрагент, по расчетам с которым подлежит отражению сумма начисляемых штрафных санкций;

- "Договор" – указывается наименование договора, на основании которого начисляются штрафные санкции;

- "Признак дохода или расхода" – выбирается одно из двух значений – "Доход" или "Расход";

- "Наименование операции" – текстовое поле, куда вводятся сведения о характере операции (например, "Пени за просрочку платежа");

- "Начало" – дата начала периода начисления штрафных санкций;

- "Окончание" – дата окончания периода начисления штрафных санкций;

- "База" – указывается сумма, на которую начисляются штрафные санкции (например, сумма просроченной задолженности);

- "Ставка" – указывается ставка начисления санкций согласно условиям договора;

- "Временная единица расчета" – период, за который предусмотрено начисление санкций (день, рабочий день, неделя или месяц);

- "Сумма" – сумма начисленных штрафных санкций; в случае заполнения реквизитов "Начало", "Окончание", "База", "Ставка" и "Временная единица расчета" рассчитывается автоматически.

По кнопке "Заполнить" производится поиск и внесение в табличную часть данных по тем договорам, по которым:

- имеются непогашенные обязательства (дебиторская или кредиторская задолженность);

- предусмотрено начисление штрафных санкций (в соответствующих элементах справочника "Договоры" заполнены реквизиты, касающиеся начисления штрафных санкций – "Дата начала начисления", "Дата прекращения начисления", "Ставка, %" и "Временная единица расчета").

Любую информацию в табличной части документа после автозаполнения можно редактировать.

При проведении документа (кнопка "ОК") формируются следующие записи на основании данных по каждой строке документа:

- в бухгалтерском учете – по дебету счета 76.5 "Расчеты с прочими дебиторами и кредиторами" и кредиту счета 91.1 "Прочие доходы" – на сумму санкций, подлежащих получению, либо по дебету счета 91.2 "Прочие расходы" и кредиту счета 76.5 "Расчеты с прочими дебиторами и кредиторами" – на сумму санкций, подлежащих уплате;

- в налоговом учете – по кредиту счета Н08 "Внереализационные доходы" (санкции к получению) или по дебету счета Н09 "Внереализационные расходы" (санкции к уплате).