Учет результатов инвентаризации

Если выбран вид ТМЦ "Основные средства", в табличной части заполняются следующие реквизиты:

- "МПЗ" – объект инвентаризируемого имущества;

- "Счет" – счет бухгалтерского учета, на котором учитывается инвентаризируемый объект;

- "Количество (учет)" – информация о количественном остатке на дату инвентаризации по данным бухгалтерского учета;

- "Количество (факт)" – информация о количественном остатке на дату инвентаризации по данным инвентаризации;

- "Отклонение" – величина отклонения фактического количества от учетных данных (вычисляется автоматически как разница значений реквизитов "Количество (факт)" и "Количество (учет)");

- "Сумма (учет)" – информация о суммовом остатке на дату инвентаризации по данным бухгалтерского учета;

- "Сумма (факт)" – информация о суммовом остатке на дату инвентаризации по данным инвентаризации.

Отражение в бухгалтерском и налоговом учете излишков и недостач, выявленных при инвентаризации основных средств, не предусмотрено.

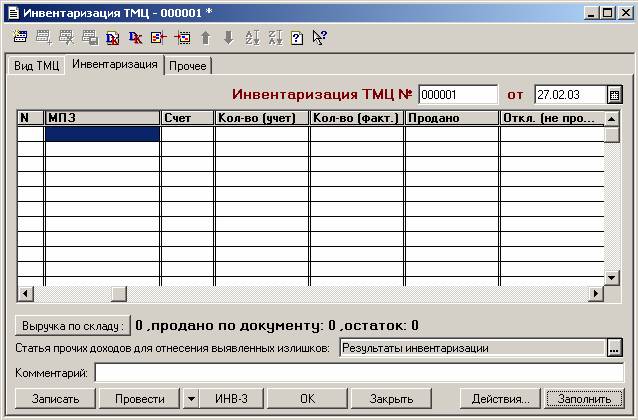

Если выбран вид ТМЦ "ТМЦ в рознице", в табличной части заполняются следующие реквизиты:

- "МПЗ" – объект инвентаризируемого имущества;

- "Счет" – счет бухгалтерского учета, на котором учитывается инвентаризируемый объект;

- "Количество (учет)" – информация о количественном остатке на дату инвентаризации по данным бухгалтерского учета;

- "Количество (факт)" – информация о количественном остатке на дату инвентаризации по данным инвентаризации;

- "Продано" – количество товара, проданного в розницу (отклонение фактического количества от учетных данных, с поправкой на недостачи и излишки);

- "Откл. (не продажа)" – величина не связанного с продажей отклонения фактического количества от учетных данных (недостачи и излишки);

- "Цена" – цена продажи номенклатурной единицы, действующая на инвентаризируемом складе;

- "Выручка" – сумма выручки, полученной от продажи номенклатурной единицы, рассчитанная на основании проданного количества (реквизит "Продано") и цены продажи (реквизит "Цена");

- "НДС" – НДС в сумме розничной выручки;

- "НП" – НП в сумме розничной выручки.

Расположенная ниже таблицы информационная строка и кнопка "Выручка по складу" позволяют сравнить выручку, рассчитанную по результатам инвентаризации розничной торговой точки, с выручкой, фактически полученной с розничной торговой точки (по данным счета РВ "Нераспределенная розничная выручка"). Если выручка по результатам инвентаризации превышает фактически полученную выручку, проведение документа невозможно.

При проведении документа инвентаризации розничной торговой точки формируются проводки:

- по дебету счета 50.1 "Касса организации в рублях" и кредиту счета выручки на сумму выручки по результатам инвентаризации сторно;

- по дебету счета РВ "Нераспределенная розничная выручка" на сумму выручки по результатам инвентаризации сторно;

- для строк с заполненным реквизитом "Продано" формируются проводки по отражению розничной продажи. Порядок формирования проводок по отражению продажи в розницу, аналогичен порядку формирования проводок документа "Продажа в розницу".

- Для строк с заполненным реквизитом "Откл. (не продажа)" формируются проводки по отражению излишков и недостач в соответствии правилам, предусмотренным для инвентаризации, с видом ТМЦ – "ТМЦ на местах хранения".