Учет поступления, перемещения товаров

В случае если в документе заполнен реквизит "ГТД", то дополнительно к проводке по субсчету счета 41 также формируется проводка по дебету забалансового счета ГТД "Учет импортных товаров по ГТД" без корреспонденции.

Если поставщику был перечислен аванс (предоплата) и реквизит "Зачет аванса" не принимает значение "не учитывать", то дополнительно формируется проводка по дебету счета 60.1 "Расчеты с поставщиками и подрядчиками в рублях" в корреспонденции с кредитом счета 60.2 "Расчеты по авансам выданные (в рублях)" на сумму зачтенного аванса. По товарам, принятым на комиссию, такой зачет не проводится.

Одновременно в налоговом учете производятся записи по дебету счета Н02.02 "Поступление и выбытие товаров", за исключением случая, когда приходуется товар, принятый на комиссию.

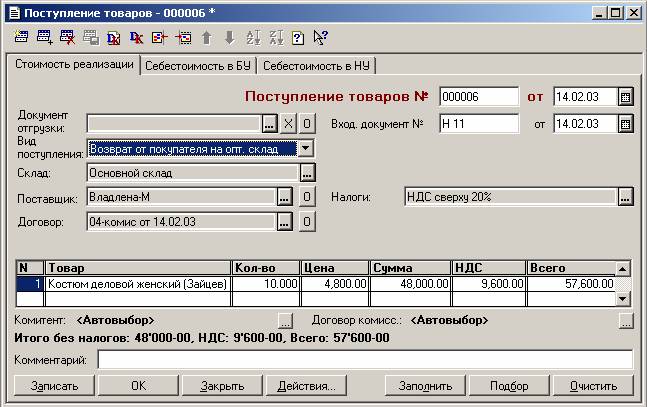

Теперь рассмотрим пример заполнения документа в случае возврата товара от покупателя на оптовый склад (допустим, ранее товар был реализован, но покупатель предъявил обоснованную претензию и вернул товар).

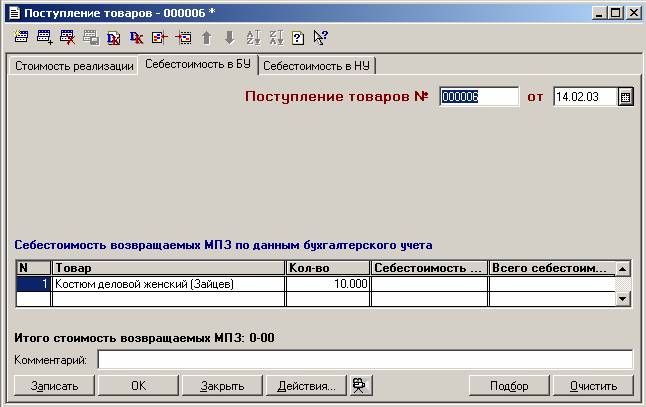

В этом случае в шапке становится видимым и доступным реквизит "Документ отгрузки". Если документ, по которому отгружался возвращаемый покупателем товар, имеется в информационной базе, его можно выбрать. В этом случае все реквизиты текущего документа заполняются на основании выбранного документа, в том числе реквизиты на закладках "Себестоимость в бухгалтерском учете" ("Себестоимость в БУ") и "Себестоимость в налоговом учете" ("Себестоимость в НУ") – программа автоматически находит в базе нужные данные. Остается только при необходимости изменить количество товара (если покупатель возвращает часть товара) и/или удалить строки с тем товаром, который был отгружен, но не возвращен покупателем. Соответствующие суммовые показатели будут пересчитаны на всех закладках.