Учет основных средств

Учет приобретения отдельных объектов ОС

Приобретение за плату отдельных объектов основных средств является наиболее распространенным вариантом поступления ОС в организацию.

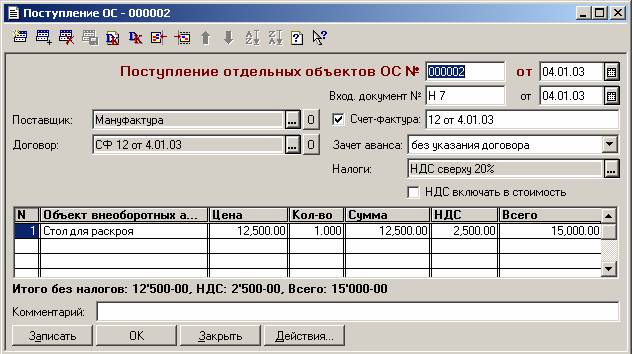

Для регистрации поступления в организацию отдельных объектов основных средств в "1С:Бухгалтерии 7.7" предназначен документ "Поступление". Ввод нового документа выполняется выбором пункт "Поступление ОС" в подменю "Учет ОС" меню "Документы" главного меню программы.

В реквизите "Поставщик" указывается контрагент (организация или частное лицо), у которого приобретено данное основное средство. Для выбора контрагента нужно нажать на кнопку  в поле ввода контрагента. При этом на экране откроется окно справочника "Контрагенты".

в поле ввода контрагента. При этом на экране откроется окно справочника "Контрагенты".

Основание поступления ОС указывается в реквизите "Договор" выбором из справочника "Договоры".

Для ввода сведений об основных средствах как объектах вложений во внеоборотные активы необходимо заполнить табличную (многострочную) часть документа "Приобретение ОС". Она всегда содержит колонки "Объект внеоборотных активов", "Стоимость" и "Всего"; наличие колонок для сумм налогов зависит от указанного варианта расчета налогов. В нижней части таблицы автоматически подсчитывается итог для проверки соответствия с документами поставщика (накладной).

Наименование объекта вложений во внеоборотные активы в табличной части задается выбором из справочника "Объекты внеоборотных активов". Если в данный объект уже имели место вложения, то его нужно найти в справочнике и дважды щелкнуть мышью. Для ввода нового объекта внеоборотных активов нужно нажать клавишу Ins, ввести его наименование, а затем выбрать этот объект.

Остальные реквизиты табличной части заполняются в соответствии с накладной поставщика в режиме редактирования строки табличной части. Для редактирования доступны колонки "Стоимость" и колонки сумм налогов, сумма в колонке "Всего" вычисляется автоматически.

После заполнения экранной формы нужно нажать на кнопку "ОК". При проведении документа автоматически формируются проводки по дебету субсчета 08.4 "Приобретение отдельных объектов основных средств"" и кредиту субсчета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)".

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Если поставщику был перечислен аванс (предоплата), то дополнительно формируется проводка по дебету счета 60.1 "Расчеты с поставщиками и подрядчиками (в рублях)" в корреспонденции с кредитом счета 60.2 "Расчеты по авансам выданным (в рублях)" на сумму зачтенного аванса.