Учет операций по счетам в банках

Продажа валюты

Данные сделки также обычно включают в себя две основные операции:

- Списание валюты с валютного счета на продажу.

В бухгалтерском учете отражается по дебету счета 57.11 "Переводы в пути в валюте" и кредиту счета 52 "Валютные счета". В налоговом учете не отражается.

- Зачисление рублевых средств от продажи валюты на расчетный счет предприятия в день продажи. В этот же момент становится известно, по какому курсу реально была осуществлена продажа валюты.

Эта операция влечет за собой запись по дебету счета 51 "Расчетные счета" в корреспонденции со счетом 91.1 "Прочие доходы", поскольку в соответствии с п.7 ПБУ 9/99 "Доходы организации" поступления от продажи иностранной валюты относятся к операционным доходам. Одновременно стоимость проданной валюты относится с кредита счета 57.11 "Переводы в пути в валюте" в дебет счета 91.2 "Прочие расходы".

В налоговом учете отражается внереализационный доход (по кредиту счета Н08 "Внереализационные доходы") или расход (по дебету счета Н09 "внереализационные расходы"), возникающий из-за разницы курса продажи иностранной валюты от курса ЦБ РФ на дату продажи.

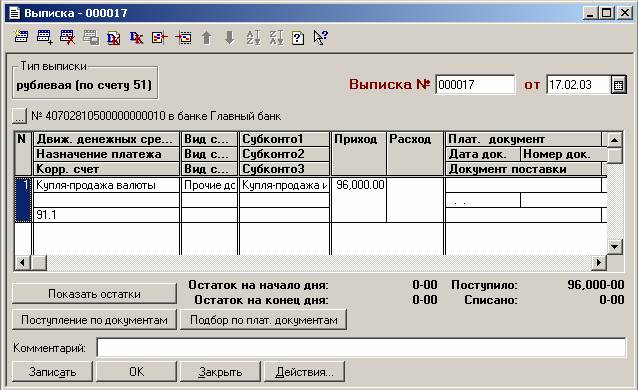

Как видно из приведенного описания, помимо суммы, поступившей от продажи валюты, нужно ввести информацию о курсе продажи, проданной валютной сумме.

Ввод осуществляется в реквизиты дополнительных колонок табличной части документа "Выписка" ("Валюта (проданная)", "Сумма", "Курс (покупки/продажи)"), которые становятся видимыми при выборе движения денежных средств с видом "Поступления, связанные с куплей-продажей валюты". В этом реквизите указывается курс ЦБ РФ на дату продажи валюты.