Учет расчетов

Списание кредиторской задолженности

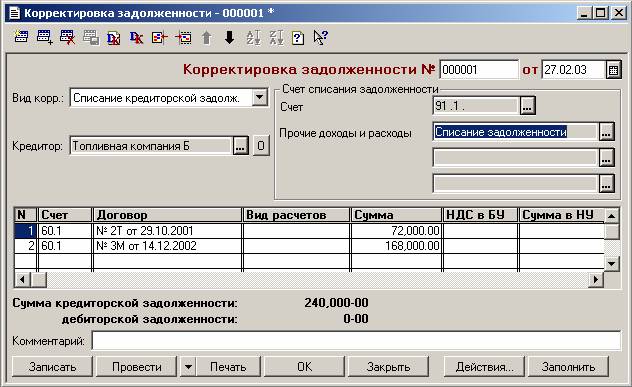

Режим "Списание кредиторской задолженности" задается путем выбора соответствующего значения реквизита "Вид корректировки" и предназначен для отражения одноименной операции в бухгалтерском и в налоговом учете.

В шапке документа (реквизит "Прочие доходы и расходы") указывается объект аналитического учета прочих доходов и расходов, на котором будет учитываться доход от списания задолженности в бухгалтерском учете (элемент справочника "Прочие доходы и расходы", у которого в реквизите "Вид" указано значение "Списанная кредиторская и депонентская задолженность"). Реквизит "Счет" в шапке документ не доступен для редактирования, так как списание кредиторской задолженности производится только на счет 91.1 "Прочие доходы".

В табличной части заполняются реквизиты:

- "Счет" – указывается счет бухгалтерского учета, по которому числится подлежащая списанию кредиторская задолженность;

- "Договор" – указывается договор, на основании которого числится подлежащая списанию кредиторская задолженность;

- "Сумма" – указывается размер подлежащей списанию кредиторской задолженности по данным бухгалтерского учета;

- "НДС в БУ" – сумма налога на добавленную стоимость, приходящаяся на списываемую кредиторскую задолженность;

- "Сумма в НУ" – указывается размер подлежащей списанию кредиторской задолженности для целей налогового учета; эта сумма будет равна величине внереализационного дохода, признаваемого в налоговом учете. Значение реквизита будет отличаться от значения реквизита "Сумма в БУ" в меньшую сторону в случае, если хотя бы часть задолженности возникла в связи с деятельностью, переведенной на уплату единого налога на вмененный доход.

- "НДС в НУ" – указывается сумма налога на добавленную стоимость, приходящаяся на списываемую задолженность в налоговом учете. Она рана сумме внереализационного расхода, признаваемого в налоговом учете при списании кредиторской задолженности. Значение реквизита будет отличаться от значения реквизита "НДС в БУ" в меньшую сторону в случае, если хотя бы часть задолженности возникла в связи с деятельностью, переведенной на уплату единого налога на вмененный доход.

По кнопке "Заполнить" табличная часть документа заполняется данными о задолженностях, по которым истек общий срок исковой давности (3 года с даты исполнения обязательства по договору, которая указывается в реквизите "Дата погашения обязательства" соответствующих элементов справочника "Договоры").

Однако, автоматическое заполнение не может обеспечить получение полных и достоверных данных о суммах кредиторской задолженности, подлежащих списанию, поскольку в информационной базе в соответствии с предназначением типовой конфигурации не имеется полной информации для принятия решения о списании задолженности (например, не хранятся сведения об исключении кредитора из государственного реестра организаций, поскольку они сами по себе носят нефинансовый характер). Поэтому перед проведением документа при необходимости должны быть внесены исправления.

При проведении документа в режиме "Списание кредиторской задолженности" формируются следующие проводки по каждой строке документа:

- по дебету счета расчетов, указанного в реквизите "Счет" соответствующей строки табличной части документа, и кредиту счета 91.1 "Прочие доходы" – на сумму, указанную в реквизите "Сумма", при условии, что соответствующая сумма кредиторской задолженности числится на указанном счете учета;

- по дебету счета 91.2 "Прочие расходы" с кредита счета учета НДС (счет 19 "НДС по приобретенным ценностям", различные субсчета, или счет 76.АВ "НДС с авансов полученных") – на сумму, указанную в реквизите "НДС в БУ", при условии, что соответствующая сумма НДС числится на одном из счетов учета НДС;

- по кредиту забалансового счета Н08 "Внереализационные доходы" без указания корреспондирующего счета – на сумму, указанную в реквизите "Сумма в НУ";

- по дебету забалансового счета Н09 "Внереализационные расходы" без указания корреспондирующего счета – на сумму, указанную в реквизите "НДС в НУ".