Учет расчетов

Взаимозачет

Как известно, в соответствии со статьями 410-412 Гражданского кодекса РФ, обязательство прекращается полностью или частично зачетом встречного однородного требования, если такой зачет не противоречит законодательству.

На практике могут встретиться случаи не только простых двусторонних зачетов (когда требования существуют только между двумя организациями, например, если по одному договору первая организация приобрела у второй оборудование, а по другому договору продала этой организации товар), но и сложных многосторонних.

Для организации отражение многостороннего взаимозачета приводит к возникновению в бухгалтерском учете записей по счетам расчетов, где в качестве контрагентов указывается не одна, а две стороны.

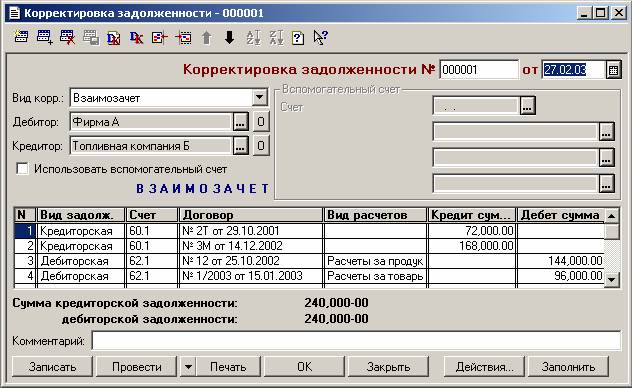

Пример.

Пусть подписано соглашение между тремя организациями о зачете взаимных требований, суть которого в следующем.

- ООО "Наша организация" считает оплаченной (уменьшает) задолженность ЗАО "Фирма А" в сумме 240000 руб., возникшую по следующим основаниям:

- По договору №12 от 25.10.2002 года за поставленный металлолом – в сумме 144000 руб., в т.ч. НДС 20% – 24000 руб.;

- По договору №1/2003 от 15.01.2003 года за поставленную трубу – в сумме 96000 руб., в т.ч. НДС 20% – 16000 руб.

- ЗАО "Фирма А" считает оплаченной (уменьшает) задолженность ОАО "Топливная компания Б" за поставленное оборудование по договору №14 от 12.10.2002 года в сумме 240000 руб., без НДС.

- ОАО "Топливная компания Б" считает оплаченной (уменьшает) задолженность ООО "Наша организация" на сумму 240000 руб., в том числе:

- за поставленное топливо по договору №2Т от 29.10.2001 года в сумме 72000 руб., в т.ч. НДС 20% – 12000 руб.,

- задолженность за поставленные смазочные материалы по договору №13М от 14.12.2002 года в сумме 168000 руб., в т.ч. НДС 20% – 28000 руб.

В бухгалтерском учете ООО "Наша организация" нужно отразить погашение задолженностей по счету 62.1 "Расчеты с покупателями и заказчиками" по расчетам с ЗАО "Фирма А" на сумму 144000 руб. и 96000 руб., а по счету 60.1 "Расчеты с поставщиками и подрядчиками" по расчетам с ОАО "Топливная компания Б" – в сумме 72000 руб. и 168000 руб.

С учетом того, что суммы задолженностей не равны, отражать задолженности прямыми проводками по дебету счета 60.1 "Расчеты с поставщиками и подрядчиками" и кредиту счета 62.1 "Расчеты с покупателями и заказчиками" неудобно – приходится дробить суммы на более мелкие (72000 руб., 24000 руб. и 144000 руб.), в результате чего понижается прозрачность, "читабельность" этих учетных записей (ведь сумма задолженности в 24000 рублей не указана в соглашении о зачете взаимных требований). Такое же неудобство может возникнуть и при осуществлении двустороннего зачета, если у каждой из сторон требования возникли по нескольким разным основаниям.

Для отражения в учете таких "неудобных" ситуаций и предназначен документ, в котором для реквизита "Вид корректировки" ("Вид корр.") выбирается значение "Взаимозачет".

В шапке документа указываются дебитор и кредитор (элементы справочника "Контрагенты") – в одноименных реквизитах; по умолчанию при выборе дебитора значение реквизита "Кредитор" устанавливается в то же значение, что и реквизит "Дебитор" – для удобства отражения двусторонних зачетов, когда дебитор и кредитор являются одним и тем же лицом.