Учет расчетов

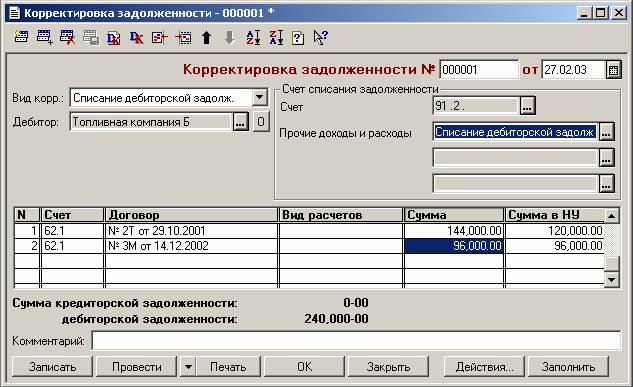

Списание дебиторской задолженности

Режим "Списание дебиторской задолженности" задается путем выбора соответствующего значения реквизита "Вид корректировки" и предназначен для отражения одноименной операции в бухгалтерском и в налоговом учете.

Заполнение документа производится аналогично заполнению при списании кредиторской задолженности, но без реквизитов "НДС в БУ" и "НДС в НУ" – поскольку здесь НДС не списывается, а должен быть уплачен в бюджет.

Значение реквизитов "Сумма" и "Сумма в НУ" может отличаться, если часть списываемой дебиторской задолженности возникла в связи с деятельностью, облагаемой единым налогом на вмененный доход.

При проведении документа в режиме "Списание дебиторской задолженности" формируются следующие проводки по каждой строке документа:

- по кредиту счета расчетов, указанного в реквизите "Счет" соответствующей строки табличной части документа, и дебету счета 63 "Резервы по сомнительным долгам" – в части суммы, зарезервированной ранее для списания долга, указанного в документе; дебету счета 91.2 "Прочие доходы" – на сумму, превышающую начисленный ранее резерв сомнительных долгов – при условии, что соответствующая сумма кредиторской задолженности числится на указанном счете учета;

- по дебету забалансового счета Н09 "Внереализационные расходы" без указания корреспондирующего счета – на сумму, указанную в реквизите "Сумма в НУ".

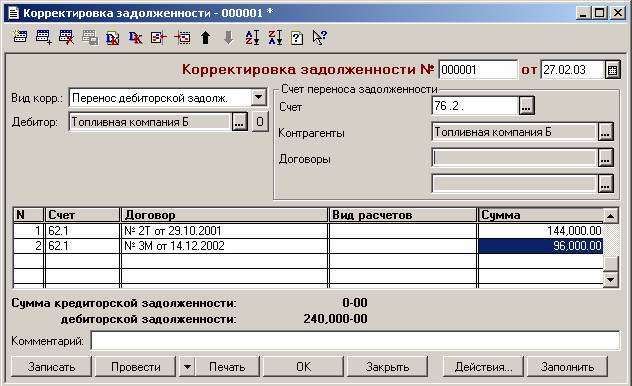

Перенос дебиторской и кредиторской задолженности

При выборе соответствующего значения реквизита "Вид корректировки" с помощью документа "Корректировка задолженности" можно выполнить перенос дебиторской или кредиторской задолженности на другие счета учета и/или объекты аналитического учета.

Рассмотрим заполнение документа при переносе дебиторской задолженности, числившейся ранее на счете 62.1 "Расчеты с покупателями и заказчиками (в рублях)", но на разных объектах аналитического учета, на счет 76.2 "Расчеты по претензиям".

В шапке указывается наименование дебитора, а также счет и аналитика, на которых будет в дальнейшем учитываться задолженность.

В табличной части заполняются данные о задолженностях, которые нужно перенести.

При проведении документа формируются проводки по каждой строке документа по кредиту счета расчетов, указанного в реквизите "Счет" соответствующей строки табличной части документа, и дебету счета, указанного в шапке документа, на сумму задолженности -при условии, что соответствующая сумма кредиторской задолженности числится на указанном счете учета.

В аналогичном порядке осуществляется перенос кредиторской задолженности.