Завершающие операции отчетного периода

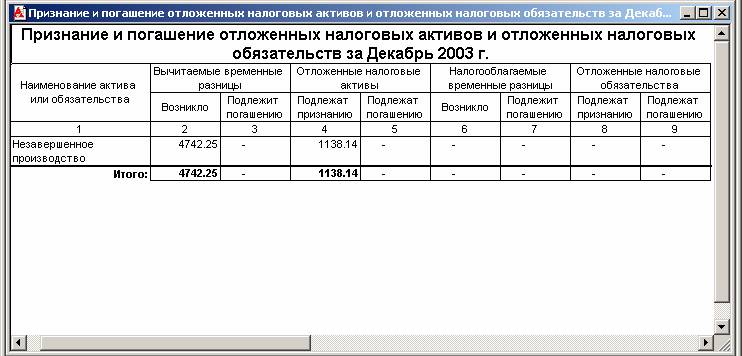

Особенностью формирования отчета является то, что его показатели в графах 2.3 и 6.7 являются сводными по отношению к разницам в оценке отдельных объектов учета, в оценке которых они возникли. То есть, если бы получилось, что в оценке одних объектов основных средств возникла налогооблагаемая временная разница (сумма начисленной за месяц амортизации в налоговом учете больше, чем в бухгалтерском), а в оценке других – вычитаемая временная разница (наоборот, сумма амортизации в бухгалтерском учете больше, чем в налоговом), то эти разницы были бы показаны в отчете в отдельных графах.

Отложенный налоговый актив по убытку отражается отдельно.

По двойному щелчку мыши в области любой из ячеек строки с наименованием вида актива или обязательства, в оценке которого было движение временных разниц, можно получить расшифровку движения временных разниц в разрезе объектов учета, относящихся к выбранному виду активов (обязательств). Например, расшифровка по товарам выглядит следующим образом (см. рис. далее).

В расшифровке показывается весь алгоритм расчета временных разниц по всем объектам аналитического учета (в приведенном примере – по каждому товару):

- в графе 1 показывается наименование объекта учета;

- в графах 2 и 3 отражается оценка объекта по данным бухгалтерского учета (на начало и на конец месяца соответственно);

- в графах 4 и 5 отражается оценка объекта по данным налогового учета;

- в графе 6 отражается изменение разницы в оценке за отчетный месяц;

- в графе 7 – изменение разницы в оценке за счет постоянных разниц;

- в графе 8 – изменение разницы в оценке за счет корректировки временных разниц, выполненной пользователем;

- далее сумма полученной скорректированной временной разницы, в зависимости от характера разницы (то есть в зависимости от знака полученной суммы и наличия временных разниц на начало месяца) отражается колонке 10, 11, 13 или 14 (или по двум из них).

Все дело в том, что, вообще говоря, возможны четыре случая движения временных разниц:

- возникновение налогооблагаемых разниц;

- погашение налогооблагаемых разниц;

- возникновение вычитаемых разниц;

- погашение вычитаемых разниц.

Возникновение налогооблагаемых разниц имеет место, если изменение бухгалтерской оценки активов выше, чем изменение налоговой оценки (для обязательств – наоборот), и на начало месяца нет вычитаемых разниц.

Если на начало месяца есть вычитаемые разницы в оценке объекта, возникшие до начала текущего месяца, то в описанном случае в первую очередь будет идти речь о погашении вычитаемых разниц.

Напротив, если изменение бухгалтерской оценки активов за период ниже, чем изменение их налоговой оценки (то есть разница между показателями граф 6, 7 и 8 отрицательна), то должно признаваться возникновение вычитаемых разниц, если только в оценке данного объекта на начало месяца не было остатка налогооблагаемых временных разниц.

В ином случае можно вести речь о погашении налогооблагаемых временных разниц.