Завершающие операции отчетного периода

Отражение отложенных налоговых активов по убыткам

Убытки по данным налогового учета, возникающие в прошедших отчетных и налоговых периодах, ведут в большинстве случаев к признанию отложенных налоговых активов, равных произведению суммы убытка на действующую ставку налога на прибыль. Это возможно благодаря следующему:

- убытки, возникающие в отчетных периодах внутри года, могут уменьшить налоговую базу в последующих отчетных периодах, так как налоговая база определяется нарастающим итогом с начала года;

- если убыток возникает по итогам налогового периода (года), то при условии получения в будущих периодах налогооблагаемой прибыли он может перенесен на будущее в соответствии со статьей 283 Налогового кодекса РФ.

То есть, полученный убыток с точки зрения влияния в будущем на налоговую базу по налогу на прибыль похож на расходы будущих периодов. Однако, в системе налогового учета убытки учитываются особым образом. Поэтому в отчете о признании и погашении отложенных налоговых активов и обязательств убытки прошлых периодов (включая убытки текущего месяца) показываются отдельной строкой.

Расчет налога на прибыль

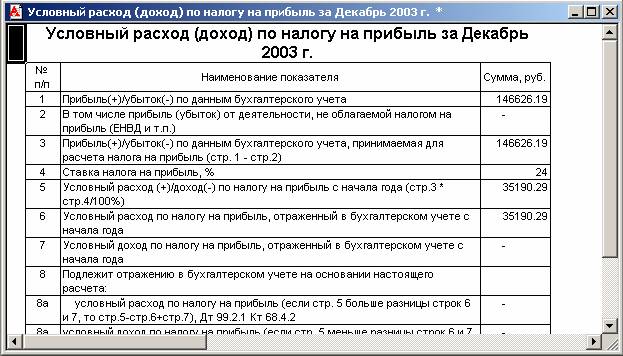

При выполнении данной процедуры определяется величина условного расхода (условного дохода) по налогу на прибыль, подлежащая отражению в текущем периоде, и формируются соответствующие проводки. Печатная форма, которую можно получить при условии выставления флага "Формировать отчеты при проведении" в документе "Закрытие месяца" после выполнения процедуры, показывает подробности расчета сумм условного расхода (условного дохода) по налогу на прибыль.

Исключение прибыли (убытка) по деятельности, не облагаемой налогом на прибыль, обусловлено тем, что ПБУ 18/02 не применяется к таким доходам и расходам (письмо Минфина РФ от 14 июля 2003 г. №16-00-14/220).

Завершающие операции в конце года

Все операции, которые выполняются исключительно в конце года, можно разделить на две группы:

- реформация бухгалтерского баланса;

- закрытие счетов налогового учета.